Hoje vamos falar um pouco sobre como foi a abertura da nossa conta bancária no Canadá. Vamos falar sobre a escolha do banco, o tipo da conta, documentos necessários e muito mais.

Escolhendo o banco

A primeira coisa que você precisa conhecer são as opções existentes. Os maiores bancos no Canadá são CIBC, Bank of Montreal (BMO), TD canada trust, Scotiabank e o RBC.

A minha dica nesse caso seria entrar nos sites acima e investigar os tipos de contas que eles oferecem. Normalmente todos os sites oferecem opções para NEWCOMERS to Canada. Cada um com sua oferta para os PR recém chegados!

Cada um tem as suas prioridades na hora de escolher um banco. A principal prioridade que nos temos é internet banking ÓTIMO. E como o Canada não é nenhum Brasil no quesito banco (vocês sabiam que o Brasil tem um dos sistemas bancários mais avançados do mundo?), o ótimo aqui seria o muito bom no Brasil hehehe.

Além disso, queria um banco que oferecesse o máximo possível de benefícios para NEWCOMERS, que é como nós PRs recém chegados somos chamados pelos bancos.

Os dois bancos que oferecem um ano livre de taxas (de qualquer taxa) para newcomers são o Bank of Montreal (BMO) e o CIBC.

Os dois bancos que oferecem um ano livre de taxas (de qualquer taxa) para newcomers são o Bank of Montreal (BMO) e o CIBC.

Acontece que o BMO não me pareceu ter um app e um bankline tão bom quanto o CIBC. Dei uma boa pesquisada, e achei o CIBC mais user friendly.

Desde antes de sairmos do Brasil o nosso futuro banco Canadense estava escolhido devido a essa pesquisa. Por isso quando chegamos já fomos direto no CIBC e devo dizer que pro nosso perfil foi uma escolha muito acertada.

Atendimento no CIBC e documentos para abertura de conta

Logo no primeiro dia que chegamos nos já corremos para fazer nossas contas de telefone celular. Então, no segundo dia, quando fomos ao banco logo cedo, já possuíamos números de telefone canadenses.

Nos achávamos que seria necessário marcar um horário, mas não conseguimos contato por telefone, por isso resolvemos ir no banco logo e ver como seria.

Chegamos lá, explicamos que queríamos abrir nossas contas bancarias e já fomos direcionados para o David. O David é um asiático SUPER gente boa. Ele tratou a gente super bem! Foi um atendimento daqueles FENOMENAIS.

Para abrir a conta você irá precisar de:

-> Documento de Identificação com Foto (passaporte de preferência)

-> CO-PR ou o documento fornecido pelo oficial do governo quando você aterrisou e passou na imigração (ex. study permit ou work permit)

-> Número de Telefone (canadense)

-> Endereço no Canadá (não precisa ser o fixo, você pode dar o endereço do Airbnb e depois trocar pro fixo)

-> SIN Number (para cartão de crédito e poupança)

Contas Separadas e Credit History

Logo que sentamos o David foi nos explicando as opções de contas. Já explicou logo que a melhor seria a conta para newcomers que teria isenção de taxas por 1 ano. Além disso ele já adiantou que o melhor para o nosso credit score history seria termos contas correntes separadas.

Isso era uma coisa que já imaginávamos pois praticamente todo mundo que vem para cá, fala que o gerente aconselhou fazer as contas separadas. Esse conselho se baseia na construções de um “credit score” para cada um.

O credit score é uma pontuação que você possui que lhe permite tirar empréstimos, ter outros cartões de crédito e tudo mais relacionado a crédito. Ter contas separadas permite que os dois construam um credit history e que no futuro caso desejemos comprar um carro, tenhamos mais chances de ser aprovados.

O David acrescentou que poderíamos fazer uma conta de poupança conjunta para movimentações entre nós. Mas também aconselhou manter uma separada para cada um, para privacidade.

Também discutimos a necessidade de talões de cheque e pasmem: quando você pede talões de cheque vem NADA MAIS NADA MENOS que 100 PÁGINAS de cheque! OMG!

Nós já pedimos para dar entrada nos cheques pois ouvimos dizer que seria importante para o aluguel (e foi mesmo) e demora até 2 semanas para confeccionarem os talões.

Cartão de Crédito e SIN Number

Ele nos mostrou os cartões de crédito disponíveis no banco. Confessamos que gostaríamos de um cartão com Travel Rewards. Ele nos indicou qual seria o melhor para nós, e que ele acreditava que seria possível conseguirmos um limite maiorzinho.

Nisso, ele perguntou dos nossos SIN numbers, que são os nossos social insurance numbers. Nós ainda não tínhamos ido ao Service Canada fazer nossos SIN numbers. Ops! hehehe Ele então nos explicou que para pedir o cartão de credito seria necessário. #ficaadica

Nos indicou o prédio que possuía um Service Canada perto do banco e nós fomos lá andando para podermos já sair do banco com os cartões de credito a caminho.

No Service Canada foi super rapidinho. Demoramos uma hora desde o momento que saímos do Banco até voltarmos ao banco novamente. Pra quem quer o post mega detalhado do SIN number, CALMA! Vamos fazer um post depois com algumas dessas outras burocracias que não valem um post só. #távindo #paciência

A maioria dos cartões de crédito no Canadá demoram 3 semanas para ser aprovado e chegar para você. No nosso caso pedimos que os cartões de crédito fossem entregues à agência.

Finalizando a abertura da conta

Voltamos com os SIN numbers em mãos. Assinamos UM MONTE de coisa para finalizar a abertura da conta e a proposta para o cartão de crédito, e saímos de lá com os cartões de débito definitivos já funcionando!

Pasmem, aqui o seu cartão de débito não precisa ter o seu nome escrito nele. Você somente assina atrás do cartão e pronto! É seu! Então o cartão que pegamos no dia da abertura da conta é o nosso cartão de débito definitivo.

Depois disso o David foi com a gente ensinar como usar o caixa eletrônico. Ele nos mostrou como fazer um depósito e como trocar as senhas se necessário. Super demais o atendimento dele.

Durante todo esse processo, enquanto ele fazia coisas super chatas no computador, ele passou o tempo inteiro conversando com a gente. Perguntava da nossa chegava, contava coisas da vida dele… ou seja, não ficava lá mexendo no computador e ignorando a gente não. Achei o máximo!

Saindo de lá já começamos a usar nosso cartão de débito e ficamos no aguardo para saber se conseguiríamos um cartão de crédito.

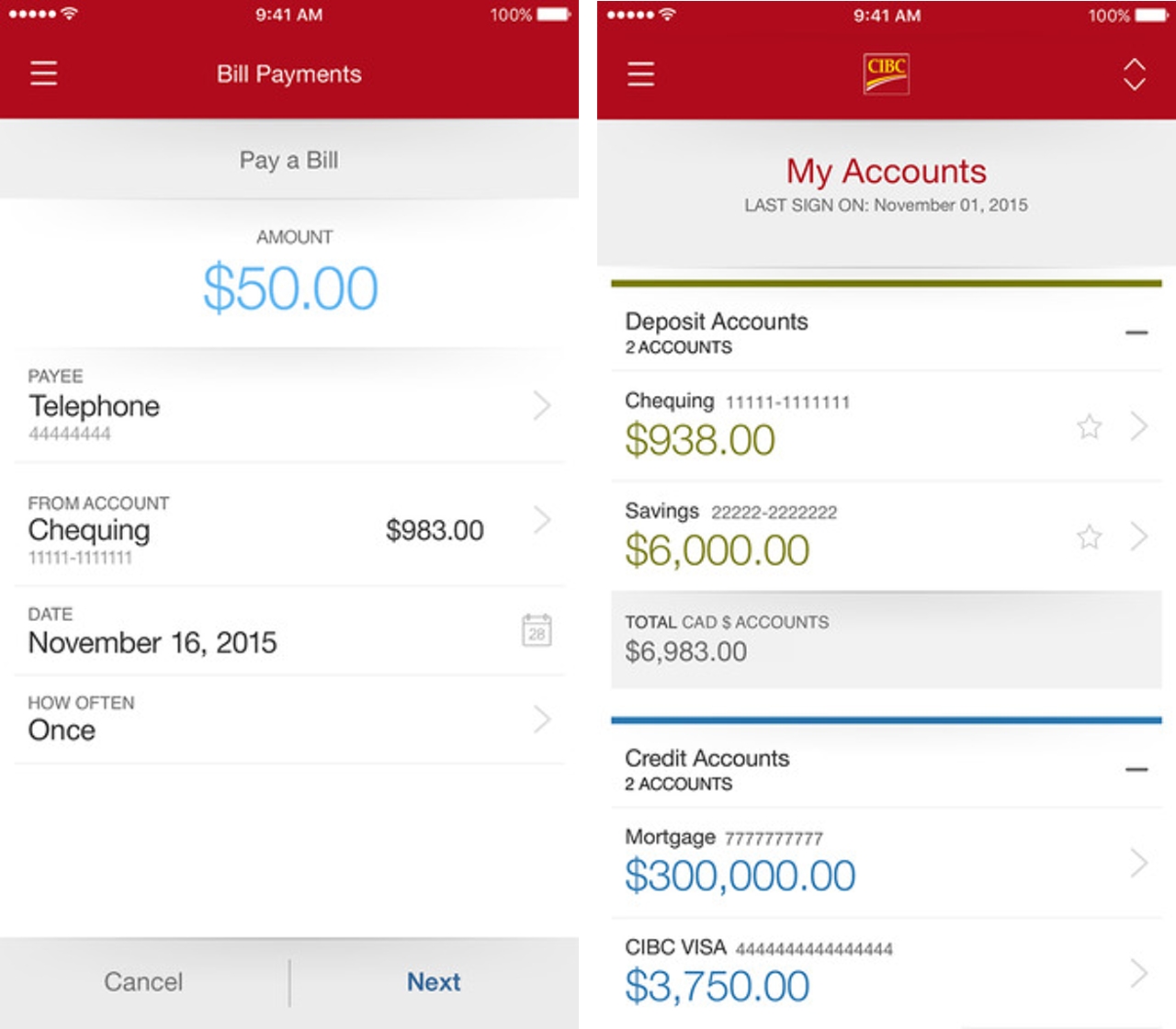

Excelente app do CIBC e a mágica do tap pay

O segundo maior motivo da escolha pelo CIBC foi o app deles. Vocês podem conferir nas imagens um pouco do que o app oferece. Se quiser mais detalhes é só procurar na google play store ou na app store.

Preciso fazer um comentário mais detalhado sobre os apps bancários no Canadá (não somente o do CIBC) sobre dois serviços únicos daqui: o depósito de cheque por meio de foto e a transferência por meio de e-mail.

É isso mesmo que você leu: deposito de cheque por FOTO. Você simplesmente tira duas FOTOS do cheque (frente e verso) e envia pelo app e PRONTO! Já vai constar no seu extrato (balance).

Não precisa levar o cheque no banco NUNCA! Porém demora uma semana inteira para o dinheiro sair do status ON HOLD e realmente ficar disponível.

Outra função mágica é poder realizar transferências para outras pessoas de qualquer banco pelo E-MAIL da pessoa. Você insere o e-mail do amiguinho e manda o dinheiro pra ele. Sem precisar digitar NENHUM dado bancário do indivíduo!

Esse serviço dos e-mails se chama interac e-transfers. Pra CIBC smart account esse serviço é ilimitado e sem custo, mas cada banco tem seu critério ok? Pesquise!

E tap pay? O que é isso?

Cara, o tap pay foi inventado para te fazer gastar dinheiro SEM SENTIR. O negócio é o seguinte: para compras até 100 CAD você pode pagar pelo tap pay.

Isso significa que basta você encostar seu cartão na máquina, e PRONTO! Tá pago. Ele faz um barulhinho e acabou. Você não precisa inserir o cartão, nem ao menos colocar senha!

que basta você encostar seu cartão na máquina, e PRONTO! Tá pago. Ele faz um barulhinho e acabou. Você não precisa inserir o cartão, nem ao menos colocar senha!

Esse símbolo da foto é o símbolo para o tap pay. A gente pode usar tap pay tanto para crédito, quanto para débito! #ficaadica

Porém, descobri depois, que existe esse limite de 100 CAD para usar o tap pay. Achei bom, pois te dá alguma segurança.

Mas sendo bem sincera, tenho mó agonia do tap pay ainda apesar de já estar dando tap em tudo! E outra, ele é ótimo para fazer a gente esquecer as senhas viu?! hahaha

E o cartão de crédito?

Galera, ficamos felizes de informar que o cartão de crédito ROLOU SIM! Pegamos um cartão com travel rewards para cada um. E cada um ganhou uns 15 mil pontos de bônus só por ter feito o cartão ainda por cima.

Nosso limite é ÍNFIMO comparado ao que era no Brasil. Ainda assim, pelo que já ouvi de muita gente, o CIBC deu um dos maiores limites iniciais de cartão de crédito para PR.

Só para vocês saberem conseguimos mais de 1000 CAD de limite para cada um. Não vamos falar o valor exato por motivo de privacidade e segurança.

Se você é PR, chegou no Canadá recente e conseguiu um limite de crédito melhor (sem ter emprego) POR FAVOR AMIGÃO: COMPARTILHA NOS COMENTÁRIOS!!!

Resumindo o mais resumido possível, por que o post tá enooooorme já, foi isso aí que aconteceu! Curtiu as dicas? Lembra de voltar no face e deixar aquele LIKE!

Tem perguntas? Comentários são sempre bem-vindos! E nos vemos no Canadá!

Deixe um comentário